こんばんは!

横浜・川崎の行政書士の外山です。

そとやまではなく、「とやま」と読みます。

先日、研修を受けました。

神奈川県行政書士会の建設環境部による研修です。

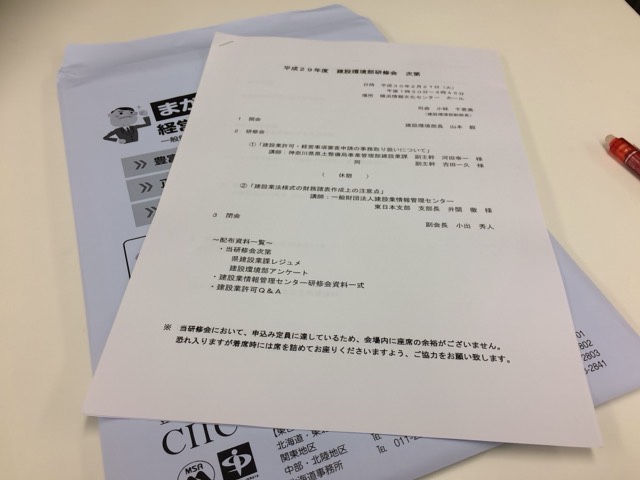

そのテーマは「建設業許可・経営事項審査申請の各種取扱いについて」です。

研修には神奈川県の建設業課の担当者の方からのお話がありました。

審査担当側からのお話をうかがうことができました。

その内容で特に重要だと感じたものをご紹介します。

電子申告の場合における確定申告書を活用して証明方法

建設業許可申請や届出を行う場合、電子申告の場合における確定申告書を確認資料として用いることがあります。従来では電子申告した確定申告書の写しと税務署からメールなどで届く「メール詳細」を添付すること必要がありました。この取扱いが変わります。

どのように変わるかというと…

財産要件のため、財務諸表と確定申告書を照合する場合、

データを出力したものに原本証明をして提示することが必要となります。

また、経管、専技の経験や常勤性の確認資料とする場合、

データを出力したものに原本証明をして確認資料に添付するか

データを出力したものを確認資料に添付+別途出力したものに原本証明をして提示することが必要になりました。

経緯としては建設業の特定許可の申請の際に、確定申告書の記載を改ざんした行政書士がいたとのこと。

あー、今まで確定申告書の写しとメール詳細だけで確認資料になっていたのに!

煩雑な建設業許可の申請準備がより煩雑になってしまいました。

個人番号(マイナンバー)にご注意を

経管や専技の経験や常勤性の確認資料として「住民税の特別徴収税額決定通知書」などを添付することがあります。場合によってはそのような書類にマイナンバーの記載があります。

申請や届出の確認資料としてマイナンバーの記載のある書類を用いる場合、事前にマインナンバーにマスキングをする必要があります。

建設業許可申請や変更届の予定のある建設業者様はお気をつけください。

本日もブログをお読みいただきまして、ありがとうございました!